Empresas Premium

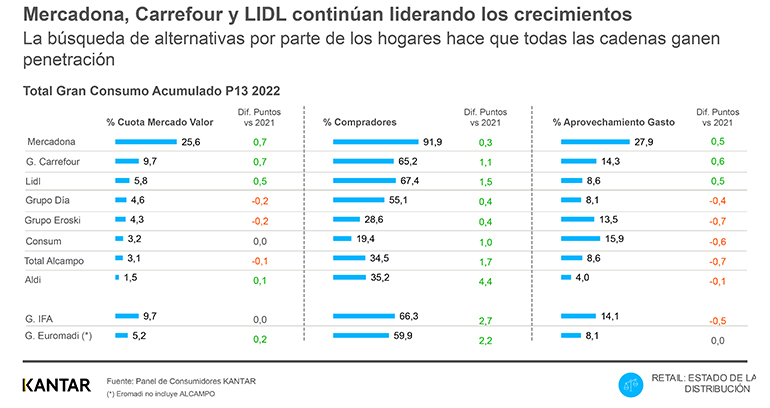

En materia de cadenas de supermercados, Mercadona, Carrefour y Lidl continúan liderando los crecimientos de la distribución, según el informe sectorial de Kantar.

En un entorno marcado por la inflación parece que nada cambia en el ránking de las grandes cadenas de distribución. Mercadona, Carrefour y Lidl han crecido en 2022 más allá de la lucha de precio según el Informe de la Distribución de Kantar.

Mercadona, con un 25,6% de cuota; Carrefour, con un 9,7%; y Lidl, con un 5,8%, han continuado liderando los crecimientos de la distribución en 2022. Sin embargo, la búsqueda de alternativas por parte de los hogares ha hecho que todas las cadenas hayan sumado compradores, ganando en penetración.

La evolución de las distintas cadenas no ha sido uniforme a lo largo del año, sino que ha variado según la etapa en la que se encontraban. Por ejemplo, Mercadona se ha consolidado durante la primera mitad de 2022, mientras que Carrefour y Lidl lo han hecho en la segunda.