Empresas Premium

El gasto alimentario total descendió un 3,2% en 2014, frente al aumento de 0,6% de 2013, año en que se rompió la tendencia bajista, según el Informe Sectorial 2015 de Cesce. La distribución mantiene una dura batalla por la cuota, lo que ha llevado aparejada una bajada de precios y un descenso de márgenes generalizado.

El informe sectorial 2015 de Cesce indica que el gasto en el hogar descendió un 3,5% en 2014, como consecuencia tanto de la caída del volumen de compra (-2,3%), como del precio (-1,2%). Fuera del hogar, la frecuencia de las salidas disminuyó, aunque los consumidores gastan más cuando salen,

En concreto, el descenso del consumo en el hogar se debe principalmente a los productos frescos (representan el 42,2% del volumen consumido y el 44,8% del gasto), cuyo consumo decreció en mayor medida, un 3,3% frente al 1,7% del resto de categorías de productos. El informe de Cesce señala que los operadores han tenido que seguir recurriendo a la receta de los descuentos para mantener a sus clientes y arañar cuota de mercado a sus competidores. La distribución mantiene una dura batalla por la cuota, lo que ha llevado aparejada una bajada de precios y, por consiguiente, un descenso de márgenes generalizado.

Marca del distribuidor (MDD)

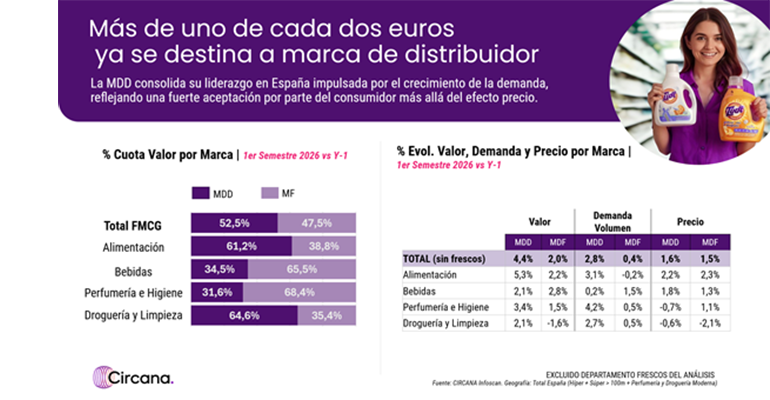

Un dato importante a destacar es que la MDD frenó su ascenso en 2014, por primera vez en 20 años, como consecuencia de la actividad promocional de las marcas de fabricante (MDF) y del aumento de precio de la MDD para ofrecer a sus clientes una mejor calidad y productos premium, por lo que se aminoró el gap entre MDD y MDF. La cuota de mercado de la MDD fue de un 42% del total de ventas en valor, 0,7 puntos inferior a 2013.

Cadenas de supermercados

El informe de Cesce apunta a que Mercadona aumenta en valor, pero cede protagonismo ante Lidl y DIA, lo que confirma la fortaleza del hard discount. En concreto, Mercadona contó con un 22,1% de cuota del valor total de gran consumo, seguida de Carrefour con un 7,7% y DIA con un 7,6%.

Con respecto a la concentración de la distribución, España cuenta con una tasa intermedia en comparación con la UE. Las tres principales compañías del sector (Mercadona, Carrefour y DIA) copan una cuota de mercado del 38% en ventas. Un porcentaje muy inferior al registrado en Irlanda, Dinamarca o Suecia, en los que los tres distribuidores principales abarcan el 70% del mercado, y superior a la de Alemania (35%) e Italia (24%).

El Informe Sectorial 2015 precisa que el e-commerce continúa ganando adeptos, como consecuencia de los cambios en los hábitos de consumo y el acceso a las nuevas tecnologías. Sin embargo, la alimentación es uno de los sectores más rezagados dentro del global del comercio electrónico. El negocio online representa el 0,6% del gasto alimentario. Dentro de la UE, España es de los países más retrasados junto con Italia y Alemania (0,5%), siendo los más avanzados Reino Unido y Francia, con un 4,9% y un 5%, respectivamente.